中国で20年生活したので、消費者として中国のスーパーを利用してきました。

市場の拡大に伴い、スーパーが台頭してきました。市場では競争が促進され、小規模が淘汰されることはありましたが、互恵原則(Win-Win)が存在していました。

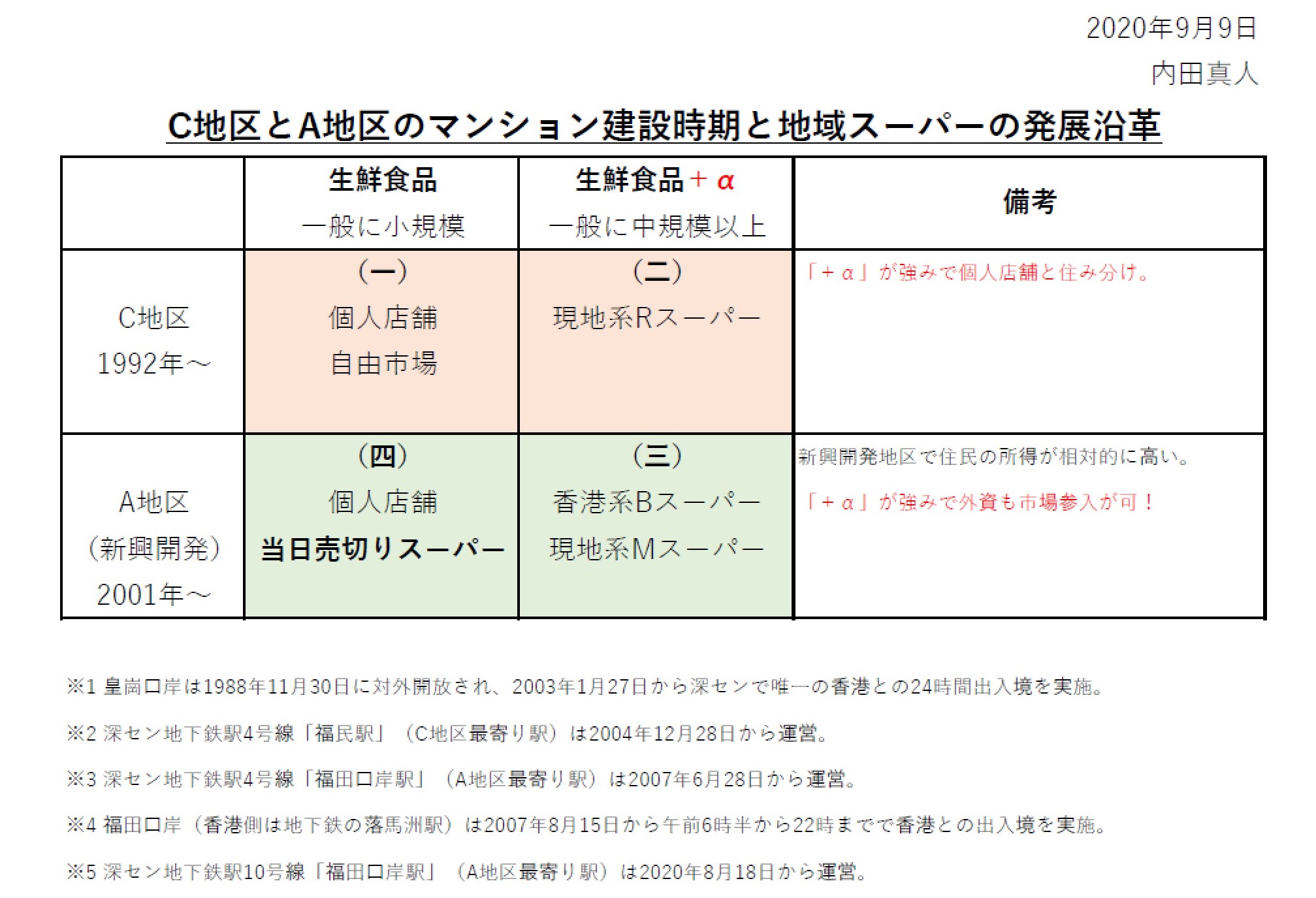

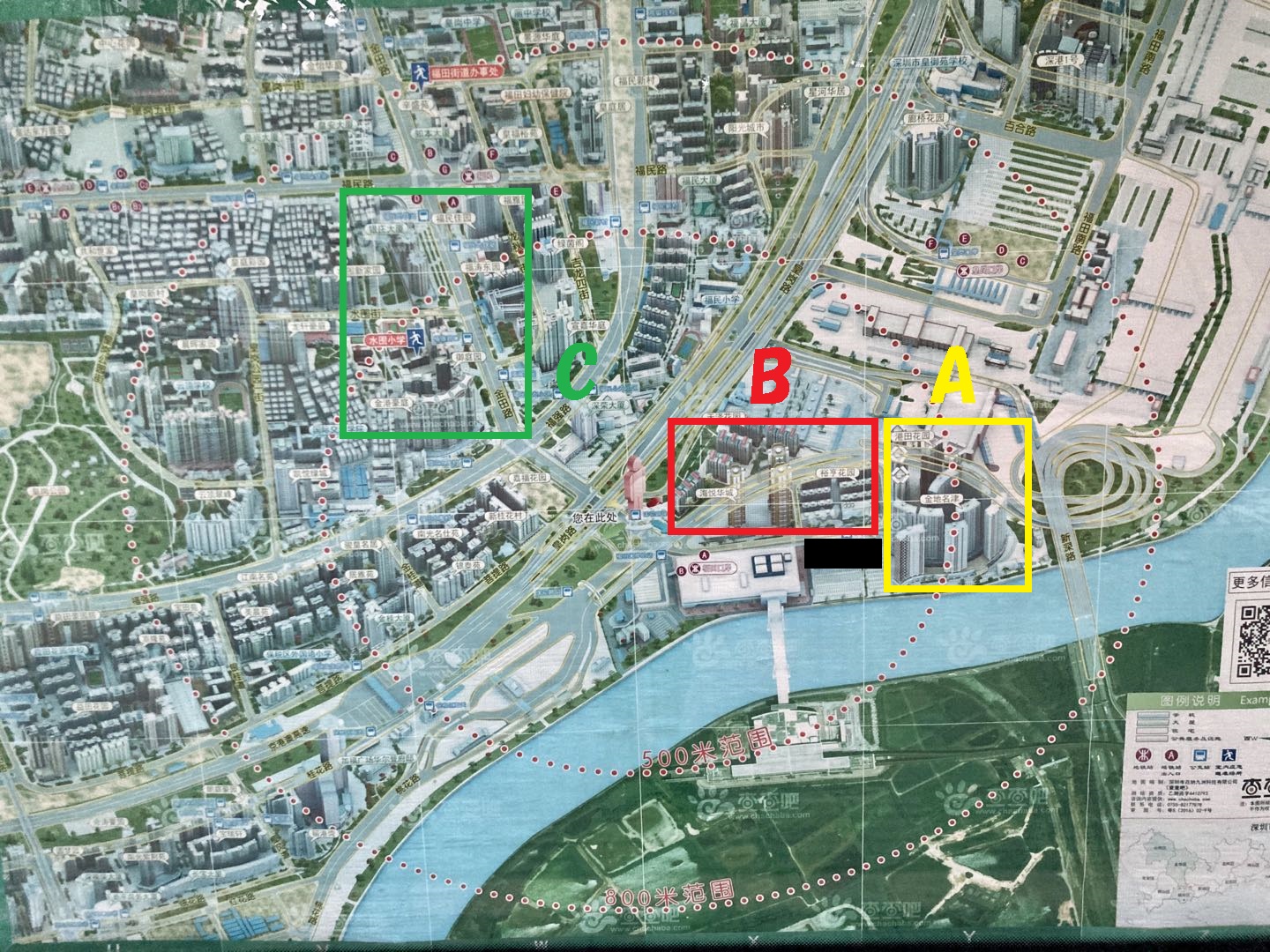

C地区は90年代から低層マンションが、A地区は2001年から高層マンションが建設されました。C地区の推定人口は約6,000人で個人店舗が数十店入居する自由市場と中大規模現地系Rスーパーがそれぞれ1店あります。

十数年前のスーパー市場はC地区で飽和状態でしたが、A地区ではまだで外資スーパーが参入できました。

A地区は新興の高層マンションで建築面積60平米(使用面積45平米前後)でも家賃が5,000元(約76,628円)/月以上です。居住者の所得水準が相対的に高く2001年以降に非庶民向けのスーパー市場が徐々に形成されたと言えます。

C地区とA地区の現状は、中国におけるスーパー業界の縮図のように見えます。

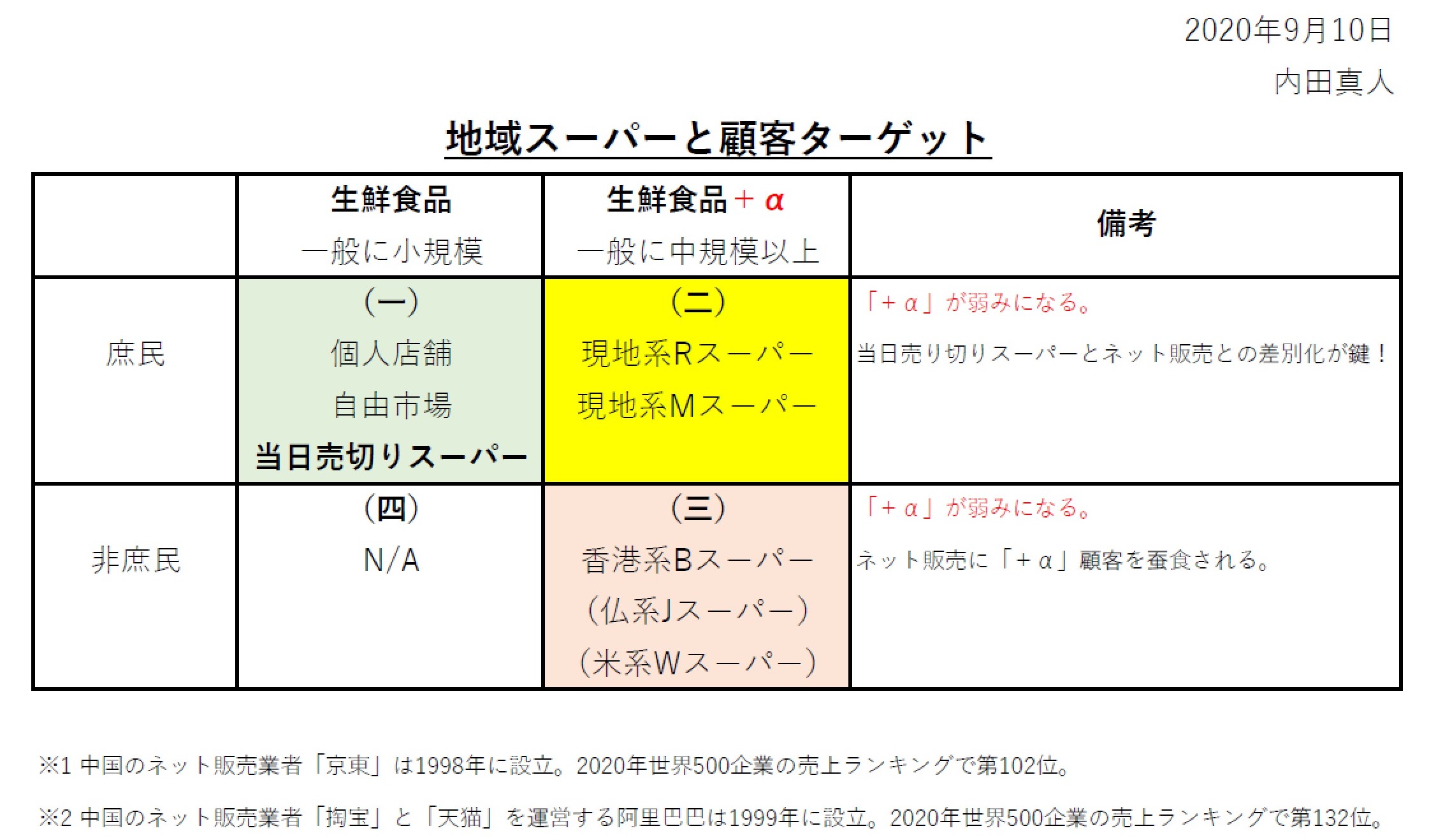

多数の個人店舗が淘汰され、スーパーが中国の生鮮食品+α 市場で成長しました。

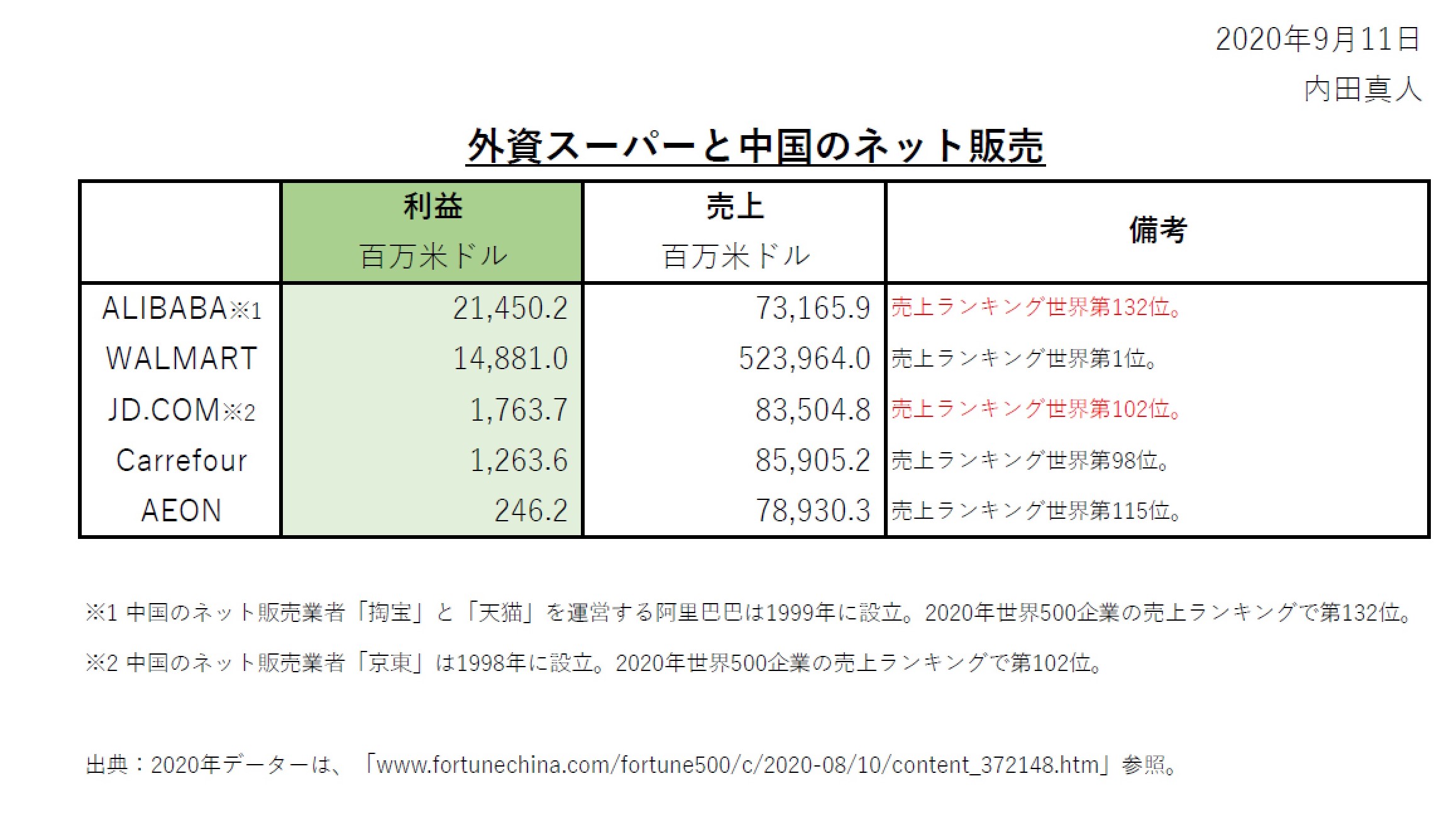

現在はネット販売がスーパーの+α 市場に参入し、大企業が「京東」や「阿里巴巴」といった巨大ネット企業に淘汰されつつあります。顧客ターゲットが非庶民向けで+αも販売しているスーパーは最も競争が激烈です。

庶民向けに+αを販売しているスーパーもネット販売との競争があります。かつて+αを販売することが強みで成長したスーパーは+αを販売することが弱みになりつつあります。

防疫期間で節約志向が継続し、消費が冷え込めば、「当日売り切り」スーパーは、非庶民の需要も獲得できるでしょう。ネット販売の隙間市場に特化した「当日売り切り」スーパーは中規模以上の庶民向けスーパーの顧客も獲得できるかもしれません。

中規模以上のスーパーは、やがて長時間営業で「当日売り切り」スーパーが苦手な20時~24時に生鮮食品を販売することでしか強みを発揮できなくなるかもしれません。つまり、「当日売り切り」スーパーの隙間市場で中規模以上のスーパーは生鮮食品を販売するということです。

市場拡大期はA社もB社も生き残れる互恵原則が存在していました。一方、市場拡大が困難になるとA社かB社しか生き残れない相反原則(Win-Lose)が市場の主流になります!

相反原則が主流になると中国市場で外資が生き残るのは容易ではありません。

感染拡大期には、日系マスク工場が中国政府から輸出制限を受けたこともありました。政経不可分で政治が優先されれば、市場原理は機能不全になり、互恵原則はますます後退してしまいます。2020年の世界500企業の売上1位ウォルマートも98位カルフールも115位イオンも中国市場で生き残れないかもしれません。「京東」や「阿里巴巴」といった中国の巨大ネット企業は売上も利益も上げながら、中国の+α市場を蚕食鯨呑しようとしています。

先日、深圳当局は、引き続き外資導入をするために説明会を開催しました。市場拡大期は内資も外資も生き残れる互恵原則が存在し、好循環で外資導入も容易でした。一方、市場拡大が困難になると相反原則が主流になり、悪循環で外資導入が困難になるだけでなく、外資撤退が加速されます。

出典:2020年データーは、「www.fortunechina.com/fortune500/c/2020-08/10/content_372148.htm」参照。